- Autor Fiona Howard howard@boatexistence.com.

- Public 2023-12-16 02:06.

- Última modificação 2025-01-22 19:56.

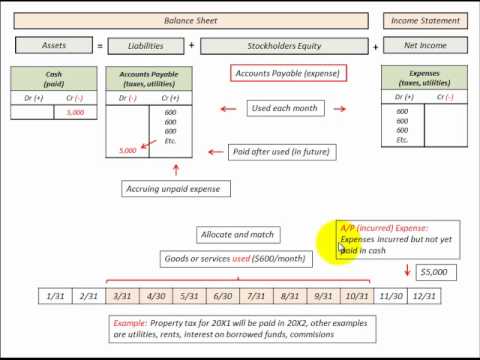

Contas a pagar é mostrada no balanço patrimonial da empresa. As despesas são apresentadas na demonstração do resultado.

Onde entra a conta a pagar na demonstração do resultado?

A principal diferença prática entre contas a pagar e despesas é onde elas aparecem nas demonstrações financeiras de uma empresa. As contas a pagar são localizadas no balanço patrimonial, e as despesas são registradas na demonstração do resultado.

Como as contas a pagar afetam a demonstração do resultado?

O pagamento de contas a pagar que já estão incluídas nos registros contábeis da empresa não afetará o receita líquida da empresa. (De um modo geral, o lucro líquido é a receita menos as despesas.) … No momento da compra, ocorre uma despesa, mas não uma despesa.

As contas a pagar e a receber vão para a demonstração do resultado?

Contas a receber é listada como um ativo circulante no balanço patrimonial, pois geralmente é conversível em caixa em menos de um ano. … Esse valor aparece na linha superior da demonstração de resultados. O saldo da conta de contas a receber é composto por todos os recebíveis não pagos.

As contas a receber estariam em uma demonstração de resultados?

Contas a receber -- também conhecidas como contas a receber de clientes -- não faça uma demonstração de resultados, que é o que os financeiros costumam chamar de demonstração de lucros e perdas, ou P&L.